Андрей Демин

Первый заместитель Генерального директора по экономике и финансам ОАО «Россети»

Обеспечение финансовой устойчивости ОАО «Россети» и дочерних структур в сложившихся макроэкономических условиях, повышение эффективности деятельности и снижение удельных операци- онных и инвестиционных затрат стали в минувшем году ключевыми приоритетами работы финансового-экономического блока Компании.

На полученные финансовые результаты повлияла переоценка стоимости активов – дочерних структур ОАО «Россети», которые отработали в 2014 году в условиях «замороженных» сетевых тарифов, возникших ограничений доступа к рынкам заемного капитала, роста стоимости электротехнического оборудования (как зарубежного, так и отечественного производства), повышения ключевой ставки ЦБ РФ, увеличения дебиторской задолженности и ряда других аспектов, негативно влияющих на инвестиционную привлекательность сетевых компаний и, как следствие, на котировки их акций.

Для изменения ситуации и повышения финансовой устойчивости сетевых компаний «Россети» в течение последних трех лет ОАО «Россети» выступает с инициативами по внесению изменений в систему государственного регулирования электроэнергетической отраслью, включающие в себя обеспечение долгосрочных прозрачных правил регулирования, решения вопроса «последней мили», снижения объема перекрестного субсидирования, введение экономически обоснованной платы за технологическое присоединение, не утяжеляя тарифную нагрузку на всех потребителей услуг по передаче электроэнергии, установление на розничном рынке электроэнергии аналогичных с оптовым штрафных санкций за неоплату услуг, создание института «финансовых гарантий» для сетевых компаний, симметричную ответственность гарантирующих поставщиков перед сетевыми компаниями и оптовым рынком, создание в регионах единых расчетных центров.

Утвержденная в 2014 году долгосрочная программа развития ОАО «Россети» также предусматривает ряд шагов по повышению финансовой устойчивости и инвестиционной привлекательности компаний электросетевого комплекса.

Ввиду ограничений к доступам на западные рынки заемного капитала ОАО «Россети» начало проработку возможностей выхода на азиатские рынки, а также привлечения инвестиций из данного региона. В текущем году переговоры с представителями финансовых и инвестиционных институтов Китая, Гонконга и ряда других стран будут продолжены.

MD&A

Результаты деятельности

Консолидированные ключевые финансовые показатели

Консолидированная выручка по итогам 2014 года выросла на 0,5% по сравнению с предыдущим отчетным периодом и составила 759,6 млрд руб. по сравнению с 755,8 млрд руб. в 2013 году. Положительную динамику показателя удалось обеспечить прежде всего за счет роста выручки за услуги по передаче электрической энергии.

Скорректированный показатель EBITDA1 по итогам отчетного года составил 249,0 млрд руб., что на 6,8% выше аналогичного показателя предыдущего года. Рентабельность по скорректированной EBITDA увеличилась до 32,8% и превысила уровень 2013 года на 2,0 п.п.

Скорректированная чистая прибыль2 в 2014 году достигла уровня 69,5 млрд руб. и незначительно снизилась на 4,5 млрд руб. или 6,1% по сравнению с показателем 2013 года, что обусловлено высоким темпом роста амортизации в связи с вводом новых объектов основных средств в рамках реализации инвестиционной программы.

Свободный денежный поток достиг 20,7 млрд руб., рост составил 883% по сравнению с 2013 годом в результате увеличения денежного потока от операционной деятельности Компании на 11,7 млрд руб. или 7,9% и снижения объема инвестиций в основные средства.

1 Скорректированный показатель EBITDA рассчитывается как EBITDA (прибыль за отчетный период до вычета налогов, процентных расходов и амортизации), без учета убытков от обесценения основных средств, обесценения финансовых вложений и обесценения дебиторской задолженности.

2 Скорректированная чистая прибыль за отчетный период рассчитывается как чистая прибыль за период, без учета убытков от обесценения основных средств, обесценения финансовых вложений, обесценения дебиторской задолженности и связанных с ними отложенных расходов по налогу на прибыль.

|

Ключевые финансовые показатели, млн руб |

2013 |

2014 |

2014/2013,% |

|---|---|---|---|

|

Выручка |

755 806 |

759 608 |

0,5 |

|

Операционные расходы |

(912 566) |

(759 805) |

(16,7) |

|

Чистые прочие доходы |

7 939 |

14 309 |

80,2 |

|

Скорректированная EBITDA |

233 162 |

249 029 |

6,8 |

|

Убыток за период |

(159 389) |

(24 257) |

(84,8) |

|

Скорректированная чистая прибыль |

73 999 |

69 499 |

(6,1) |

Выручка

Консолидированная выручка по итогам 2014 года увеличилась на 0,5% по сравнению с показателем прошлого отчетного периода и составила 759,6 млрд руб. Динамика выручки обусловлена динамикой энергопотребления (спрос на электроэнергию по итогам 2014 года вырос на 0,4%) и ограничена тарифным регулированием.

Структура выручки в 2013 и 2014 годах представлена в таблице и диаграммах ниже:

|

Выручка, млн руб |

2013 |

2014 |

2014/2013,% |

|---|---|---|---|

|

Передача электроэнергии |

580 656 |

620 022 |

6,8 |

|

Услуги по технологическому присоединению к э/сетям |

37 005 |

36 473 |

(1,4) |

|

Перепродажа электроэнергии |

127 063 |

86 516 |

(31,9) |

|

Прочая выручка |

11 009 |

12 484 |

13,4 |

|

Государственные субсидии |

73 |

4 113 |

- |

|

Итого |

755 806 |

759 806 |

0,5 |

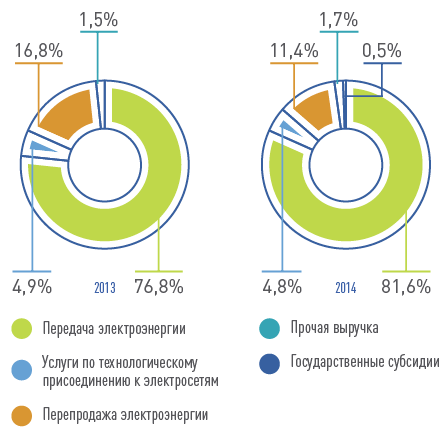

Выручка от услуг по передаче электроэнергии выросла на 6,8% до 620,0 млрд руб., что обусловлено приростом среднего тарифа за услуги по передаче электроэнергии. С учетом снижения доли выручки от перепродажи электроэнергии, выручка от услуг по передаче в 2014 году составила около 82% общей выручки Группы.

Выручка от перепродажи электроэнергии в 2014 году сократилась на 31,9% и составила 86,5 млрд руб. по сравнению с 127,1 млрд руб. в 2013 году. Снижение объема выручки от перепродажи электроэнергии и снижение ее доли в общей выручке в 2014 году с 17% до 11% обусловлено передачей в течение 2014 года отдельными ДЗО ОАО «Россети» функций гарантирующих поставщиков на розничном рынке электроэнергии победителям конкурса по выбору гарантирующих поставщиков согласно решениям Министерства энергетики РФ.

Операционные расходы

Операционные расходы по итогам 2014 года уменьшились на 16,7% и достигли 759,8 млрд руб., что главным образом произошло за счет снижения объема признанных убытков от обесценения основных средств и снижения расходов на покупку электроэнергии для перепродажи вследствие передачи отдельными ДЗО ОАО «Россети» функций гарантирующих поставщиков на розничном рынке электроэнергии.

|

Операционные расходы в разбивке по элементам затрат, млн руб. |

2013 |

2014 |

2014/2013,% |

|---|---|---|---|

|

Расходы на вознаграждения работникам |

150 193 |

155 155 |

3,3 |

|

Амортизация |

115 942 |

125 910 |

8,6 |

|

Обесценение основных средств |

239 446 |

81 690 |

(65,9) |

|

Материальные расходы, в том числе: |

189 310 |

167 607 |

(11,5) |

|

Электроэнергия для компенсации технологических потерь |

101 135 |

92 098 |

(8,9) |

|

Электроэнергия для продажи |

60 164 |

46 834 |

(22,2) |

|

Работы и услуги производственного характера, в том числе: |

142 060 |

144 384 |

1,6 |

|

Услуги по передаче электроэнергии |

122 437 |

125 445 |

2,5 |

|

Услуги по ремонту и техническому обслуживанию |

14 607 |

14 302 |

(2,1) |

|

Обесценение дебиторской задолженности |

19 892 |

18 872 |

(5,1) |

|

Налоги и сборы, кроме налога на прибыль |

9 733 |

14 738 |

51,4 |

|

Резервы |

1 665 |

12 043 |

623,3 |

|

Прочие |

44 325 |

39 406 |

(11,1) |

|

ИТОГО операционные расходы |

912 566 |

759 805 |

(16,7) |

|

ИТОГО операционные расходы без учета обесценения ОС и ДЗ |

653 228 |

659 243 |

0,9 |

При этом операционные расходы без учета обесценения основных средств и обесценения дебиторской задолженности выросли на 0,9% по сравнению с уровнем 2013 года и составили 659,2 млрд руб. Ключевыми факторами прироста операционных расходов стали увеличение объема амортизационных отчислений вследствие ввода новых объектов основных средств в рамках реализации инвестиционной программы, прирост расходов на вознаграждение работникам за счет индексации заработной платы производственного персонала в соответствии с действующим Отраслевым соглашением и вследствие роста численности производственного персонала на вводные объекты в рамках реализации инвестиционной программы. Кроме того, сальдо прочих резервов в 2014 году увеличилось на 10,4 млрд руб. за счет создания резервов под условные обязательства по судебным разбирательствам со сторонними ТСО по передаче электрической энергии и энергосбытовыми компаниями по покупке электроэнергии для компенсации технологических потерь. Существенный рост объема налогов и сборов, кроме налога на прибыль, на 51% обусловлен прежде всего увеличением налога на имущество ОАО «ФСК ЕЭС» и ОАО «МОЭСК» в связи с изменением налогового законодательства (поэтапная отмена налоговой льготы с 01.01.2013 на имущество, относящееся к линиям электропередачи).

Прибыль от основной деятельности и анализ показателя скорректированной EBITDA

С учетом реализации мероприятий программы управления эффективности и снижения издержек, в 2014 году Группе удалось повысить операционную эффективность и нивелировать негативное влияние внешних макроэкономических факторов и рост неподконтрольных менеджменту издержек.

Анализ показателя скорректированной EBITDA

Показатель скорректированной EBITDA увеличился до 249,0 млрд руб. и превысил показатель прошлого периода на 15,9 млрд руб., или 6,8%. Рентабельность по скорректированной EBITDA выросла до уровня 32,8%, что на 2,0 п.п. выше показателя прошлого отчетного периода. Рост скорректированной EBITDA достигнут за счет повышения операционной эффективности деятельности, снижения операционных издержек вследствие реализации программы управления эффективностью деятельности при стабильном объеме выручки.

|

Анализ показателя EBITDA, млн руб. |

2013 |

2014 |

|---|---|---|

|

Убыток от основной деятельности |

(159 389) |

(24 257) |

|

Амортизация |

115 942 |

125 910 |

|

Процентные расходы |

15 885 |

23 973 |

|

Доход/расход по налогу на прибыль |

(31 012) |

6 208 |

|

EBITDA |

(58 574) |

131 834 |

|

Корректировки: |

291 736 |

117 195 |

|

Скорректированная EBITDA |

233 162 |

249 029 |

|

Маржа по скорректированной EBITDA |

30,8% |

32,8% |

Выручка в разрезе отчетных сегментов

Группа выделила 14 отчетных сегментов, описанных ниже, которые представляют собой стратегические бизнес-единицы Группы. Стратегические бизнес-единицы оказывают услуги по транспортировке электроэнергии, включая услуги по технологическому присоединению в различных субъектах Российской Федерации. Управление ими осуществляется раздельно.

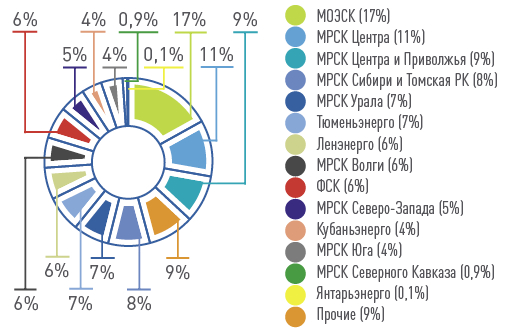

Значительная доля выручки от внешних покупателей в консолидированной выручке Группы приходится на долю ОАО «МОЭСК» (17%) и ОАО «МРСК Центра» (11%). При этом выручка ОАО «ФСК ЕЭС» от внешних покупателей составляет лишь 6%, основная доля выручки ОАО «ФСК ЕЭС» приходится на выручку от других компаний Группы.

Активы

Балансовая стоимость активов Группы на 31.12.2014 составила 1 984,1 млрд руб., что на 2,0% выше уровня прошлого отчетного периода (по итогам 2013 года: 1 946,0 млрд руб.).

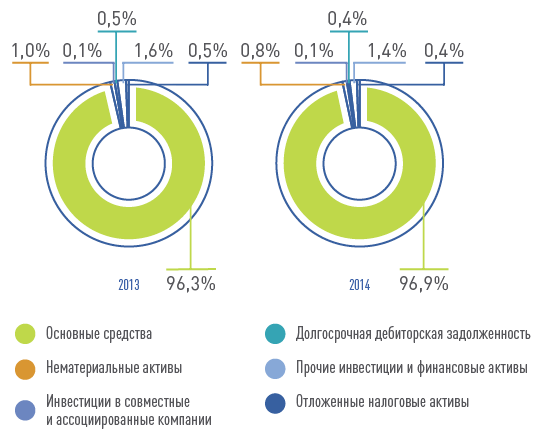

Внеоборотные активы в течение 2014 года увеличились на 2,4% и составили 1 696,6 млрд руб. Динамика стоимости внеоборотных активов характеризуется увеличением стоимости основных средств, а также снижением стоимости прочих инвестиций и финансовых активов.

По итогам отчетного периода стоимость основных средств возросла на 47,7 млрд руб., или 3,0%, что обусловлено вводом новых объектов основных средств в рамках реализации инвестиционной программы.

Общая стоимость прочих долгосрочных инвестиций и финансовых активов по итогам 2014 года снизилась на 4,3 млрд руб. или 16% за счет признания убытков от обесценения финансовых активов (акций ОАО «ИнтерРАО») по причине снижения их рыночной стоимости на 31.12.2014.

Сумма отложенных налоговых активов за 2014 год уменьшилась на 1,9 млрд руб. по сравнению с объемом 2013 года, на что существенным образом повлияло признание убытков от обесценения основных средств и начисление резервов под условные обязательства по судебным разбирательствам со сторонними ТСО по передаче электрической энергии и энергосбытовыми компаниями по покупке электроэнергии для компенсации технологических потерь.

|

Показатель, млн руб. |

2013 |

2014 |

2014/2013,% |

|---|---|---|---|

|

Основные средства |

1 595 862 |

1 643 586 |

3,0 |

|

Нематериальные активы |

16 557 |

14 300 |

(13,6) |

|

Инвестиции в совместные и ассоциированные компании |

1 202 |

1 627 |

35,4 |

|

Долгосрочная дебиторская задолженность |

7 442 |

6 971 |

(6,3) |

|

Прочие инвестиции и финансовые активы |

27 309 |

22 952 |

(16,0) |

|

Отложенные налоговые активы |

9 012 |

7 117 |

(21,0) |

|

Итого внеоборотные активы |

1 657 384 |

1 696 553 |

2,4 |

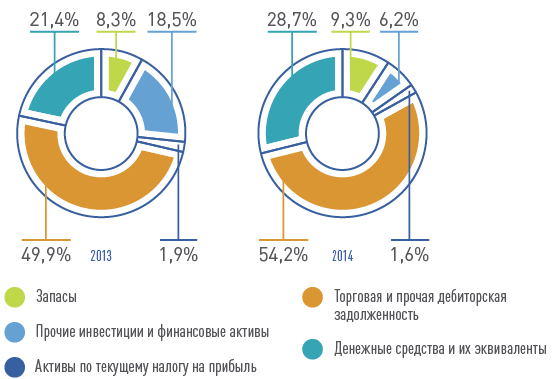

Структура оборотных активов Группы компаний Россети по итогам 2014 года характеризуется следующими изменениями:

- объем запасов вырос за отчетный период на 11% и составил 9% от объема совокупных оборотных активов. Увеличение запасов обусловлено ростом стоимости материалов и увеличением количества обслуживаемого оборудования, переводом части работ на хозяйственный способ выполнения;

- объем краткосрочной дебиторской задолженности вырос на 8%, что сопоставимо с ростом выручки за период;

- прочие инвестиции и финансовые активы снизились на 35 млрд руб. или 66%, что объясняется закрытием краткосрочных депозитов.

|

Показатель, млн руб. |

2013 |

2014 |

2014/2013,% |

|---|---|---|---|

|

Запасы |

23 920 |

26 630 |

11,3 |

|

Прочие инвестиции и финансовые активы |

53 306 |

17 908 |

(66,4) |

|

Активы по текущему налогу на прибыль |

5 568 |

4 636 |

(16,7) |

|

Торговая и прочая дебиторская задолженность |

143 944 |

155 776 |

8,2 |

|

Денежные средства и их эквиваленты |

61 917 |

82 576 |

33,4 |

|

Итого оборотные активы |

288 655 |

287 526 |

(0,4) |

Обязательства и капитал

Структура капитала за 2014 год изменилась незначительно. Динамика стоимости собственного капитала обусловлена снижением объема нераспределенной прибыли на сумму убытка по результатам деятельности Группы компаний Россети за 2014 год.

|

Показатель, млн руб. |

2013 |

2014 |

2014/2013,% |

|---|---|---|---|

|

Уставный капитал |

163 154 |

163 154 |

0 |

|

Эмиссионный доход |

212 978 |

212 978 |

0 |

|

Собственные акции, выкупленные у акционеров |

(2 819) |

(2 725) |

(3,3) |

|

Прочие резервы |

(6 265) |

(3 981) |

(36,5) |

|

Нераспределенная прибыль |

398 711 |

383 554 |

(3,8) |

|

Итого капитал, причитающийся собственникам |

765 759 |

752 980 |

(1,7) |

|

Неконтролирующая доля |

295 932 |

285 824 |

(3,4) |

|

ИТОГО капитал |

1 061 691 |

1 038 804 |

(2,2) |

Существенную долю долгосрочных обязательств в 2014 году составили кредиты и займы (85,7%).

Объем долгосрочных обязательств в течение отчетного периода снизился на 11,2 млрд руб., или 2%, достигнув к концу 2014 года объема 563,1 млрд руб. Существенное влияние на динамику оказало снижение объема кредитов и займов на 6,8 млрд руб., или 1,4%, в частности, за счет перехода кредитов и займов по срокам погашения из долгосрочных в краткосрочные.

Уменьшение отложенных налоговых обязательств на 11,2% вызвано снижением отложенных налоговых обязательств по основным средствам в результате признания убытков от их обесценения в 2014 году.

Финансовая стабильность и кредитный портфель

Консолидированный чистый долг по состоянию на 31 декабря 2014 года незначительно вырос по сравнению с прошлым годом на 2% и составил 496 млрд руб.

Анализ общего долга

|

Показатель, млн руб. |

31.12.2013 |

31.12.2014 |

Изменение 2014/2013 |

|---|---|---|---|

|

Долгосрочная часть |

492 229 |

485 409 |

(1)% |

|

Краткосрочная часть |

57 808 |

93 227 |

61% |

|

Общий долг |

550 037 |

578 636 |

5% |

|

% долгосрочной части |

89% |

84% |

5 п.п. |

|

Чистый долг |

488 120 |

496 060 |

2% |

|

Скорректированная EBITDA |

233 162 |

249 029 |

6,8% |

|

Чистый долг/скорректированная EBITDA |

2,1 |

2,0 |

(0,1 п.п.) |

Сумма краткосрочной задолженности по кредитам и займам увеличилась на 61% и составила 93,2 млрд руб. на 31.12.2014. Рост уровня чистого долга обусловлен увеличением кредитного портфеля Группы компаний Россети за счет привлечения заемных средств в целях финансирования инвестиционной программы.

Кредитные рейтинги

Общество осуществляет активное сотрудничество с ведущими международными рейтинговыми агентствами: Moody’s, Standard and Poor’s и Fitch Ratings. В соответствии с методологией международных рейтинговых агентств ОАО «Россети», а также ДЗО ОАО «Россети» относятся к категории компаний, связанных с государством. Следовательно, рейтинги кредитоспособности компаний Группы значительным образом привязаны к суверенному рейтингу Российской Федерации.

На фоне внешнеполитической нестабильности, введения «антироссийских» санкций и ухудшения экономической ситуации в 2014 году международные рейтинговые агентства проводили пересмотр суверенного рейтинга Российской Федерации, а также кредитных рейтингов крупнейших российских компаний, в том числе компаний Группы Россети.

В 2014 году ни одно рейтинговое агентство не пересмотрело оценку собственной кредитоспособности компаний Группы Россети, что свидетельствует о стабильном финансовом положении Группы

В феврале 2014 года рейтинговое агентство Moody’s подтвердило кредитные рейтинги ОАО «Россети» на уровне Ва1, ФСК ЕЭС – на уровне Ваа3, Ленэнерго, МОЭСК, МРСК Волги, МРСК Урала и МРСК Центра и Приволжья на уровне Ва2, прогноз по всем рейтингам – стабильный. Однако затем в течение года агентство несколько раз изменяло прогнозы по кредитным рейтингам Группы. В связи с ухудшением экономической ситуации, а также вслед за понижением потолков рейтингов еврооблигаций по российским компаниям и их валютным депозитам 23 декабря 2014 года агентство Moody’s поставило все кредитные рейтинги Группы на пересмотр в сторону понижения.

|

Наименование общества |

Текущий кредитный рейтинг |

Дата первоначального присвоения |

||||

|

Moody’s |

S&P |

Fitch |

||||

|

Россети |

Ba1 |

ВВВ- |

– |

07/2010 / 03/2014 |

||

|

ФСК ЕЭС |

Ваа3 |

ВВВ- |

ВВВ |

02/2006 |

07/2004 |

10/2013 |

|

МОЭСК |

Ва2 |

ВВ |

BB+ |

10/2007 |

01/2012 |

08/2013 |

|

МРСК Центра |

– |

ВВ |

– |

11/2009 |

||

|

МРСК Волги |

Ва2 |

– |

– |

10/2012 |

||

|

МРСК Центра и Приволжья |

Ва2 |

– |

– |

10/2012 |

||

|

МРСК Урала |

Ва2 |

– |

– |

10/2012 |

||

|

Ленэнерго |

Ва2 |

– |

– |

11/2009 |

||

В 2014 году впервые получен международный кредитный рейтинг от агентства Standard and Poor’s инвестиционного уровня. В настоящее время рейтинг Общества соответствует суверенному уровню рейтинга

27 марта 2014 года рейтинговое агентство Standard and Poor’s присвоило ОАО «Россети» международный рейтинг кредитоспособности инвестиционного уровня ВВВ-, прогноз по рейтингу – негативный.

28 апреля 2014 года рейтинговое агентство Standard and Poor’s понизило на одну ступень кредитный рейтинг ФСК ЕЭС до уровня ВВВ- с негативным прогнозом в связи с понижением суверенного рейтинга Российской Федерации до аналогичного уровня.

30 декабря 2014 года рейтинговое агентство Standard and Poor’s поставило на пересмотр в сторону понижения кредитные рейтинги ОАО «Россети» (ВВВ-) и ФСК ЕЭС (ВВВ-), МОЭСК (ВВ) и МРСК Центра (ВВ). Ранее агентство поставило на пересмотр рейтинг Российской Федерации.

Наличие кредитных рейтингов, присвоенных международными рейтинговыми агентствами, способствует повышению инвестиционной привлекательности Общества и его дочерних компаний, а также позволяет осуществлять эффективную политику заимствований на публичных рынках капитала

|

Показатель/Коэффициент, млн руб. |

2013 |

2014 |

2014/2013,% |

|

Рентабельность по скорректированной EBITDA |

30,85% |

32,78% |

6,3% |

|

Чистый долг/скорректированная EBITDA |

2,1 |

2,0 |

(0,1) |

|

Коэффициент текущей ликвидности |

0,93 |

0,75 |

(19,4%) |

|

Коэффициент быстрой ликвидности |

0,85 |

0,68 |

(20,0%) |

|

Финансовый рычаг |

0,83 |

0,91 |

9,6% |

|

Оборачиваемость совокупных активов |

0,39 |

0,38 |

(2,7%) |

|

Доля долгосрочных кредитов/Общий долг |

89% |

84% |

(5 п.п.) |

Тарифное регулирование

Параметры тарифного регулирования

Целью тарифной политики в электросетевом комплексе является обеспечение долгосрочного и прозрачного тарифного регулирования.

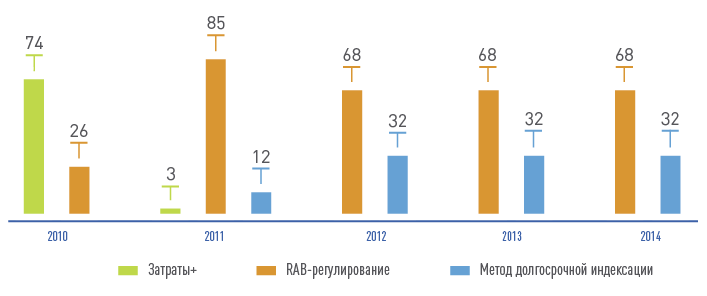

В настоящее время в отношении ДЗО ОАО «Россети» применяются долгосрочные методы тарифного регулирования: метод доходности инвестированного капитала (RAB) и метод долгосрочной индексации необходимой валовой выручки.

|

Метод доходности |

Метод долгосрочной индексации |

|---|---|

|

Необходимая валовая выручка организации устанавливается на долгосрочный период регулирования на основе следующих параметров: |

|

|

|

При использовании метода долгосрочной индексации необходимой валовой выручки основными составляющими необходимой валовой выручки являются подконтрольные расходы и неподконтрольные расходы, включая расходы на амортизацию основных средств и расходы на финансирование капитальных вложений из прибыли. При этом расходы на финансирование капитальных вложений не могут превышать 12% от необходимой валовой выручки сетевой организации.

В основе метода доходности инвестированного капитала заложена возможность постепенно возвращать инвестированные средства и выплачивать проценты на привлеченный капитал. Таким образом, преимущество метода RAB заключается в гарантии доходности для привлечения инвестиций в строительство и модернизацию сетевой инфраструктуры, а также возможности осуществления более масштабных инвестиций по сравнению с методом долгосрочной индексации необходимой валовой выручки.

В качестве базы для расчета тарифов на услуги по передаче электрической энергии используются объем отпуска электрической энергии и величина мощности, определяемая в соответствии с Правилами недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг и сводным прогнозным балансом электрической энергии (мощности).

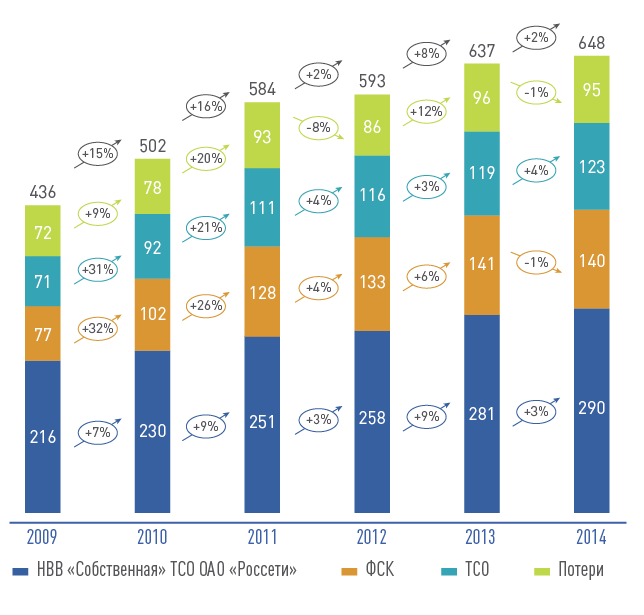

Распределение затрат в структуре тарифа на услуги по передаче электрической энергии в 2014 году характеризуется увеличением затрат прочих ТСО и снижением затрат на компенсацию потерь электрической энергии

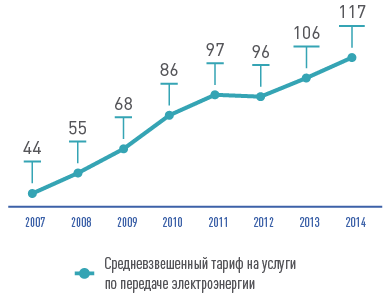

Средневзвешенный котловой тариф в условиях действующей договорной схемы составил в 2014 году 1,17 руб. за кВт*ч, что на 10% выше аналогичного показателя 2013 года.

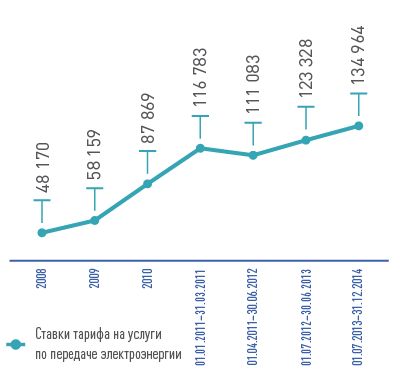

Ставка тарифа на услуги по передаче электрической энергии на содержание объектов электросетевого хозяйства ЕНЭС не изменилась с 01.07.2014 и составила в отчетном периоде 135 тыс. руб. за МВт*мес.

Проблема «последней мили»

Механизм «последней мили» состоит в передаче в аренду территориальным сетевым организациям оборудования объектов единой национальной (общероссийской) электрической сети, к которым присоединены энергопринимающие устройства потребителей электрической энергии.

В соответствии с Федеральным законом от 06.11.2013 № 308-ФЗ «О внесении изменений в Федеральный закон «Об электроэнергетике» и статью 81 Федерального закона «Об акционерных обществах» срок аренды «последней мили» продлен в 20 субъектах Российской Федерации:

до 1 июля 2029 года на территориях Республики Бурятия, Забайкальского края, Амурской области, Еврейской автономной области;

до 1 июля 2017 года на территориях Республики Карелия, Республики Марий Эл, Республики Хакасия, Белгородской, Волгоградской, Вологодской, Курской, Липецкой, Нижегородской, Ростовской, Тамбовской, Томской, Тюменской, Челябинской областей, Ханты-Мансийского автономного округа – Югры, Ямало-Ненецкого автономного округа.

Потребители «последней мили» с 01.01.2014 оплачивают услуги по передаче электрической энергии исходя из тарифов ФСК ЕЭС и ставки перекрестного субсидирования, которая определена вышеназванным законом

Принятие Федерального закона от 06.11.2013 № 308-ФЗ позволило снизить риски возникновения выпадающих доходов территориальных сетевых организаций, однако для полного решения проблемы необходимы дополнительные компенсационные мероприятия.

Всего компенсационные мероприятия, предусмотренные действующим законодательством и реализованные в 2014 году, позволили полностью решить вопрос в 22 субъектах РФ, в которых до 1 января 2014 года были заключены договоры «последней мили».

При этом еще в 22 субъектах РФ проблема остается актуальной и требует разработки дополнительных компенсационных мероприятий.

Программа отчуждения непрофильных активов

В ОАО «Россети» к непрофильным активам отнесены основные средства, объекты незавершенного строительства, целью использования которых не является производство, передача, диспетчеризация, распределение электрической и тепловой энергии, а также акции, эмиссионные ценные бумаги, конвертируемые в акции, доли в уставных капиталах организаций, не занимающихся производством, передачей, диспетчированием, распределением и сбытом электрической и тепловой энергии.

Документы, регламентирующие деятельность по отчуждению непрофильных активов ОАО «Россети» и ДЗО

- Стратегия распоряжения непрофильными активами Общества и ДЗО Общества (одобрена на заседании Совета директоров 22.06.2010, протокол № 37)

- Реестр (программа реализации) непрофильных активов ОАО «Россети» (утвержден на заседании Совета директоров 30.12.2010, протокол № 52)

Работа по отчуждению непрофильных активов организована с целью снижения затрат, связанных с содержанием непрофильных активов и их управлением, получения дохода от продажи таких активов, а также получения качественных (эксклюзивных) услуг для обеспечения основной деятельности

Непрофильные активы Общества в количестве 36 ед. были сгруппированы по трем способам распоряжения: продажа в первоочередном порядке; продажа с отложенным сроком реализации и сохранение участия.

Непосредственно к продаже планировалось 14 объектов основных средств и незавершенного строительства остаточной балансовой стоимостью 16,3 млн руб. и пакет акций ОАО «ВНИПИэнергопром» учетной стоимостью 2 млн руб.

Все 14 объектов основных средств и незавершенного строительства были проданы посредством публичного предложения в установленные сроки, в результате чего был получен доход в размере 12,86 млн руб. Кроме того, в соответствии с ранее заключенными с менеджментом опционными договорами были проданы пакеты акций ОАО «Сибирский ЭНТЦ» и ОАО «Южный ИЦЭ», доход от продажи которых составил 521 млн руб. Также был списан пакет акций ОАО «Сибэнергосетьпроект» по результатам процедуры банкротства общества.

Реализация непрофильных активов на 2014 год не планировалась.

Вместе с тем в 2014 году в Обществе велась работа по структурированию сделки по продаже акций ОАО «ВНИПИэнергопром» на конкурентных принципах, для чего подготовлен проект решения Совета директоров и проведена оценка рыночной стоимости акций. Директива Правительства РФ для голосования представителей государства в Совете директоров Общества в настоящее время находится на рассмотрении в органах исполнительной власти РФ.

Также подготовлено и на заседании Совета директоров Общества от 29.10.2014 (Протокол № 168) принято решение о реорганизации ОАО «НИЦ ЕЭС» в форме присоединения к нему ОАО «НИЦ Урала», ОАО «НИЦ Юга», ОАО «Недвижимость ВНИПИэнергопром», ОАО «НИЦ Поволжья», ОАО «НИЦ Северо-Запада», ОАО «НИЦ Сибири» и продаже их объектов недвижимости с целью финансирования проекта создания Федерального испытательного центра электротехнического оборудования, обеспечивающего весь комплекс испытаний для оборудования, конструкций и технологий.

Ход реализации ОАО «Россети» непрофильных активов рассмотрен на заседании Совета директоров Общества от 18.11.2014 (Протокол № 169).